")

เผลอแป็บเดียวเราก็ก้าวข้ามผ่านปี 63 เข้าสู่ปี 64 อย่างเป็นทางการแล้วสินะ สถานการณ์โควิด-19 ที่อยู่กับเราร่วมปี ก็ไม่มีวี่แววที่จะคลี่คลายสักที มิหนำซ้ำยังทำให้เศรษฐกิจซบเซากันอย่างถ้วนหน้า ก็คงต้องยอมรับเลยล่ะค่ะว่า ปีนี้คงไม่ได้เป็นปีที่ง่ายนักสำหรับการบริหารจัดการเงิน แต่… อย่าเพิ่งท้อใจไปนะคะ วันนี้ Fazwaz มีข่าวดีจะมาบอก สำหรับใครที่กำลังอยู่ในช่วงของการผ่อนบ้าน หรือ คอนโด แล้วก็เกิดคำถามขึ้นมาในหัวว่า จะหมุนเงินทันหรือเปล่านะ

วันนี้ทาง Fazwaz ก็ไม่รอช้าที่จะมานำเสนอมาตรการการช่วยเหลือจากธนาคารชั้นนำต่าง ๆ ว่าแต่ละธนาคาร มีนโยบายช่วยเหลือเราอย่างไรบ้าง และทาง Fazwaz จะมาสรุปมาตรการดังกล่าว โดยแบ่งออกเป็น 6 หัวข้อหลัก ๆ จะมีอะไรบ้างนั้น ตามมาเลยค่ะ !!!

1. พักชำระหนี้ทั้งเงินต้นและดอกเบี้ย

เรียกได้ว่าเป็นการพักจ่ายหนี้ไปเลย ถือได้ว่าเป็นทางเลือกที่น่าสนใจมาก ๆ สำหรับใครที่ยังไม่มีรายได้เข้ามาในช่วงนี้ โดยธนาคารส่วนใหญ่จะให้เวลาอยู่ที่ 3 เดือน ซึ่งเป็นทางออกที่เวิร์คสุด ๆ สำหรับใครที่อยากชะลอการจ่ายหนี้เอาไว้ก่อน และเก็บเงินก้อนนี้เอาไว้ใช้จ่ายในยามจำเป็นในช่วงวิกฤตเศรษฐกิจแบบนี้ แต่..ช้าก่อน การพักชำระหนี้นั้น ไม่ได้หมายความว่า เงินต้นและดอกเบี้ยที่เราไม่ได้จ่ายในแต่ละเดือน จะหายไปเลยนะคะ ธนาคารจะทำการทบเงินย้อนหลังเมื่อครบกำหนด ส่วนจะแบ่งจ่ายอย่างไร ก็ขึ้นอยู่กับรายละเอียดและเงื่อนไขที่แต่ละธนาคารกำหนดค่ะ

2. พักชำระเงินต้นและจ่ายเฉพาะดอกเบี้ย

เป็นอีกหนึ่งทางเลือกสำหรับผู้ที่อยากลดค่าใช้จ่ายในการผ่อนบ้านในแต่ละเดือน บอกได้เลยว่าช่วยลดค่าใช้จ่ายไม่น้อยเลยทีเดียวนะคะ เพราะแทนที่เราจะจ่ายค่าผ่อนบ้านแบบเต็ม ๆ (เงินต้น+ดอกเบี้ย) คราวนี้เราก็สามารถเลือกจ่ายแค่ดอกเบี้ยเท่านั้น โดยธนาคารส่วนใหญ่จะต่อเวลาให้ถึง 3-6 เดือน ตรงนี้แต่ละธนาคารอาจจะมีเงื่อนไขอื่น ๆ เพิ่มเติม และมีการกำหนดเวลาลงทะเบียน ซึ่งถ้าใครที่คิดว่าผ่อนบ้านไม่ไหวจริง ๆ ให้รีบติดต่อธนาคาร เพื่อขอทราบรายละเอียดและเงื่อนไขเพิ่มเติม น่าจะเป็นการดีที่สุดค่ะ

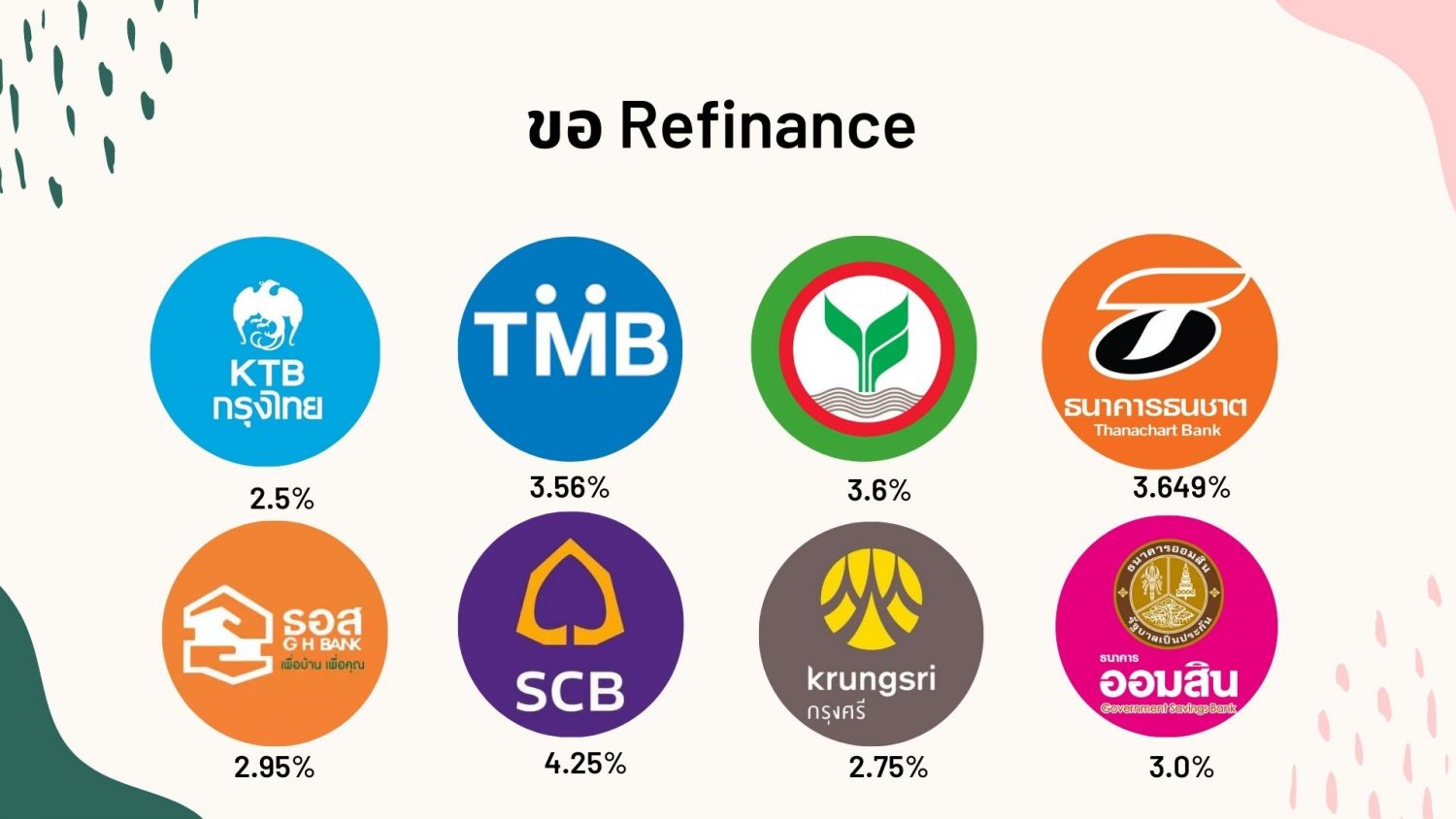

3. Refinance

เป็นอีกทางเลือกสำหรับใครที่ผ่อนบ้านไม่ไหว โดยการ Refinance ทำได้โดยการย้ายหนี้บ้านจากธนาคารเดิมที่เคยทำสัญญา ไปยังธนาคารใหม่ที่ดอกเบี้ยถูกกว่าเดิม แต่ธนาคารส่วนใหญ่จะกำหนดเงื่อนไขที่ว่า เราสามารถจะทำการ Refinance ได้ 3 ปีหลังจากการทำสัญญา มิฉะนั้นแล้วเราอาจจะต้องเสียค่าใช้จ่ายเพิ่มเติมนะคะ

4. Retention

วิธีนี้จะคล้าย ๆ กับการ Refinance แต่แตกต่างกันตรงที่ว่า เป็นการเจรจาต่อรองขอลดอัตราดอกเบี้ยกับธนาคารที่ทำสัญญาอยู่ในปัจจุบัน แต่การ Retention ถือว่าทำได้ง่ายกว่า และไม่ต้องเสียค่าธรรมเนียมในการยื่นกู้ใหม่ และ ไม่ต้องเสียค่าจดจำนองใหม่อีกด้วย แต่ข้อเสียของการ Retention หลัก ๆ เลยก็คือดอกเบี้ยที่ธนาคารเดิมเสนอมา อาจจะไม่ได้น่าดึงดูดใจทำกับการทำ Refinance กับธนาคารใหม่นัก

แต่ทั้งหมดทั้งมวลล้วนแล้วแต่ขึ้นอยู่กับเงื่อนไขการกู้ของแต่ละคนเนอะ ส่วนใครอยากทราบรายละเอียดเพิ่มเติมเกี่ยวกับ Refinance และ Retention ทางเราก็ได้เก็บข้อมูลในส่วนนี้มาฝากกันค่ะ ผ่อนบ้านครบ 3 ปี อยากลดดอกเบี้ย Retention หรือ Refinance แบบไหนคุ้มกว่ากัน

5.ลดยอดผ่อนชำระรายเดือน

ง่าย ๆ เลย ธนาคารจะลดค่าผ่อนชำระรายเดือนของคุณให้ต่ำกว่าปกติ โดยธนาคารส่วนใหญ่จะปรับลดลงถึงประมาณ 30%-50% เลยทีเดียว โดยทั้งหมดนี้อยู่ภายใต้ ระยะเวลาที่กำหนด ซึ่งโดยทั่วไปแล้วธนาคารจะยอมให้มีการผ่อนผันไม่เกิน 2 ปี และสามารถดำเนินการได้เพียงแค่ครั้งเดียวเท่านั้นค่ะ

6. ขยายเวลาชำระหนี้

โดยทั่วไปแล้วธนาคารส่วนใหญ่จะกำหนดระยะเวลาในการปล่อยเงินกู้ประมาณ 30 ปี ภายใต้เงื่อนไขที่ว่าคุณจะต้องชำระหนี้ให้หมดก่อนอายุ 70 ปี โดยหากสัญญาการกู้เดิมยังไม่หมดเวลาตามเงื่อนไขดังกล่าว คุณสามารถยื่นคำร้องที่จะขยายเวลาการชำระหนี้ออกไปอีก ซึ่งจะช่วยลดภาระหนี้ในแต่ละเดือนให้ลดลงได้ค่ะ เช่น จากเดิมเคยยื่นกู้ไว้ว่าจะชำระหนี้ 25 ปี คุณอาจจะขอยืดระยะเวลาการผ่อนไปเป็น 30 ปีได้ แต่รวมแล้วต้องชำระหนี้ทั้งหมดก่อนอายุ 70 ปี นั่นเองค่ะ

เป็นอย่างไรกันบ้างคะ สำหรับข่าวอสังหาริมทรัพย์ที่ทาง Fazwaz นำมาฝากกันในวันนี้ หวังว่าคงจะเป็นข่าวดีสำหรับใครที่กำลังผ่อนชำระบ้านอยู่นะคะ และหวังว่าคงเป็นเกร็ดความรู้สำหรับใครที่คิดจะซื้อบ้าน หรือฝันอยากมีบ้านสักหลังในช่วงนี้ ส่วน content หน้าจะเป็นอะไร ฝากติดตามด้วยนะคะ..

{kind=link}